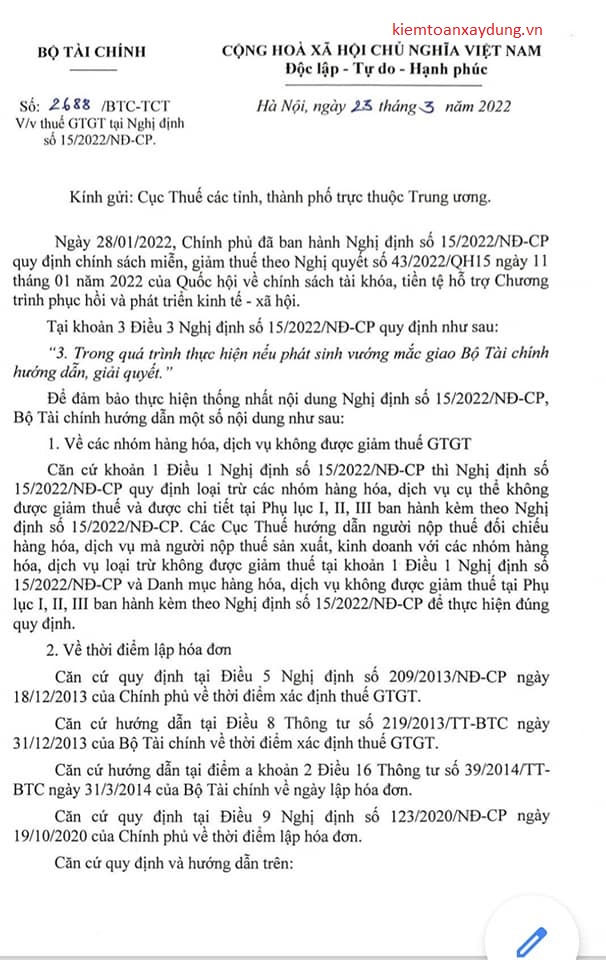

Văn bản số 2688/BTC-TCT ngày 23/03/2022 của Tổng cục thuế hướng dẫn lập hóa đơn theo Nghị định số 15/2022/NĐ-CP

Liên quan đến Nghị định số 15/2022/NĐ-CP, Ban biên tập đã chia sẻ bài viết về vấn đề: Giảm thuế GTGT – 05 vấn đề cần lưu ý trong quản lý xây dựng.

Và đồng thời liên quan đến vướng mắc trong việc xuất và lập hóa đơn theo Nghị định số 15/2022/NĐ-CP, Ban biên tập đã chia sẻ bài viết Khối lượng nghiệm thu trước ngày 01/02/2022 nhưng sang tháng 02/2022 nhà thầu mới lập hóa đơn thì áp dụng thuế suất thuế GTGT 8% hay 10%?

Hôm nay, Ban biên tập xin sưu tầm chia sẻ văn bản số 2688/BTC-TCT ngày 23/03/2022 của Tổng cục thuế hướng dẫn thuế GTGT tại Nghị định số 15/2022/NĐ-CP theo ảnh đính kèm bên dưới.

Như vậy, theo như Ban biên tập đã chia sẻ trong bài viết trước, thì trong văn bản hướng dẫn này Bộ Tài chính/Tổng cục thuế cũng đã nêu:

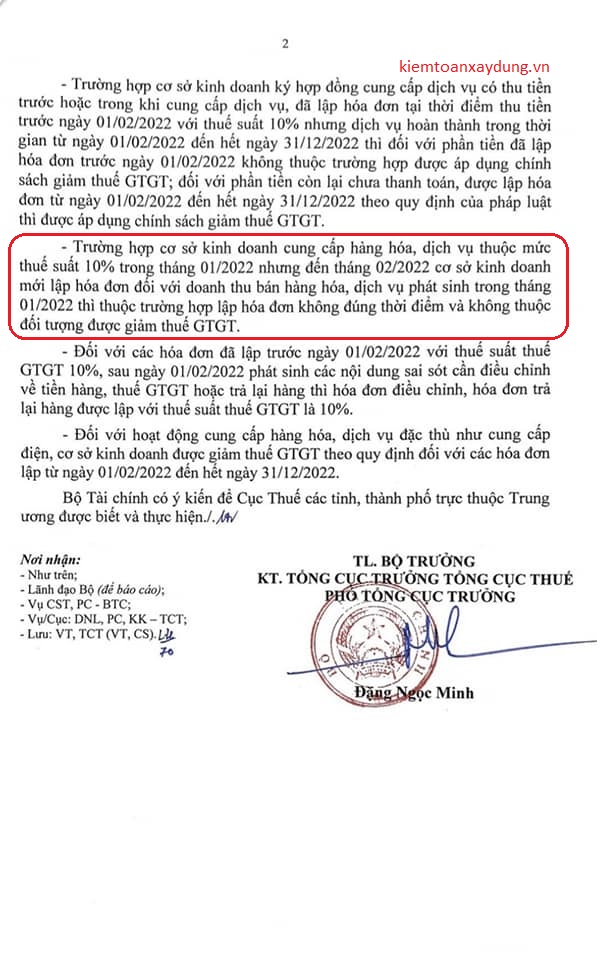

“Trường hợp cơ sở kinh doanh, cung cấp hàng hóa dịch vụ thuộc mức thuế suất 10% trong tháng 01/2022 nhưng đến tháng 02/2022 cơ sở kinh doanh mới lập hóa đơn đối với doanh thu bán hàng hóa, dịch vụ phát sinh trong tháng 01/2022 thì thuộc trường hợp lập hóa đơn không đúng thời điểm và không thuộc đối tượng được giảm thuế GTGT”

Vì vậy, khẳng định lại một lần nữa trong hoạt động xây dựng khối lượng nghiệm thu trước ngày 01/02/2022 (ngày Nghị định số 15/2022/NĐ-CP có hiệu lực) nhưng sau đó mới xuất hóa đơn thì không được áp dụng thuế suất 8% và phải áp dụng thuế suất 10%.

Phan Việt Hiếu– Giảng Viên Chính

Nguồn: fanpage Tổng cục Thuế (Trang 1/2)

Nguồn: fanpage Tổng cục Thuế (Trang 2/2)

Thank & Best Regards!

TRUNG TÂM ĐÀO TẠO & TƯ VẤN QUYẾT TOÁN VỐN ĐẦU TƯ [PHAN ANH FIRM]

- [A] Số 204 – 206 Vũ Tông Phan, P. An Phú, TP. Thủ Đức, TP. Hồ Chí Minh

- [E] sotaykiemtoanxaydung@gmail.com / tuvanphananh@gmail.com

- [P & ZALO] 079.9009.144 / [Hotline] 098765.6161

- Fanpage: SỔ TAY KIỂM TOÁN XÂY DỰNG

- Nhóm: SỔ TAY KIỂM TOÁN XÂY DỰNG

- Fanpage: HỌC KIỂM TOÁN XÂY DỰNG

- Nhóm: HỌC KIỂM TOÁN XÂY DỰNG